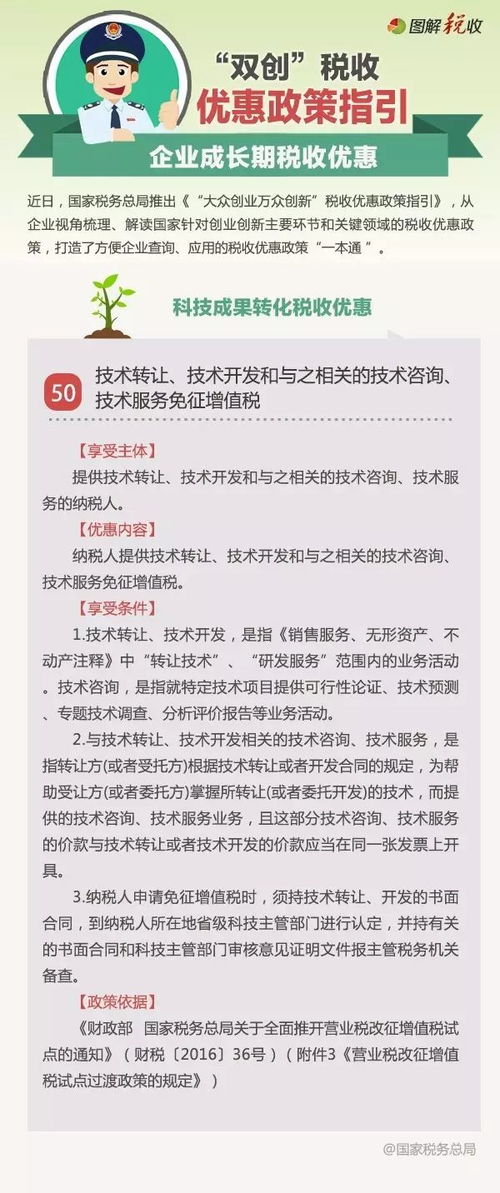

為鼓勵科技創(chuàng)新和成果轉(zhuǎn)化,我國對技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)以及與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù)實施增值稅免征政策。這一政策不僅降低了技術(shù)交易成本,還促進(jìn)了產(chǎn)學(xué)研深度融合。

具體而言,免征范圍包括:技術(shù)轉(zhuǎn)讓(如專利、計算機軟件著作權(quán)轉(zhuǎn)讓)、技術(shù)開發(fā)(委托或合作研發(fā)新技術(shù))、以及直接相關(guān)的技術(shù)咨詢(如可行性分析)和技術(shù)服務(wù)(如技術(shù)指導(dǎo))。申請方需簽訂書面合同,并在科技部門完成認(rèn)定登記。

該政策通過稅收優(yōu)惠激發(fā)創(chuàng)新活力,助力企業(yè)轉(zhuǎn)型升級。相關(guān)主體應(yīng)規(guī)范合同內(nèi)容,確保業(yè)務(wù)真實性,充分享受政策紅利。